Что такое лизинг

Что такое лизинг

Лизинг – это долгосрочная аренда оборудования с возможностью выкупа в более поздний срок.

Короче говоря, это вариант выкупа, который отличает его от обычной аренды: вы можете, например, арендовать автомобиль на два года, а затем купить его по остаточной стоимости. Тот, кто сдает недвижимость в аренду, называется арендодателем, а арендатор – арендатором.

Кому подходит

Аренда недвижимости для предпринимателей – удобная альтернатива покупке в кредит. Договор расторгнуть легко: например, если компания арендовала станки, а потом оказалось, что такие производственные мощности ей не нужны, арендованный объект может быть возвращен арендодателю. Если бы компания купила оборудование в кредит, то понесла бы убытки. Поэтому лизинг выгоден предпринимателям, желающим выйти на новые рынки.

Что можно взять в лизинг

Предметом контракта должны быть непотребляемые предметы, то есть предметы, которые могут изнашиваться, но могут использоваться по назначению. Следовательно, нельзя брать в долг, например, строительные материалы, продукты питания или сырье. Кроме того, Гражданский кодекс запрещает аренду земли, воды, леса и других природных объектов. Кроме того, запрещена долгосрочная аренда военной техники и техники без серийных номеров. Чаще всего сдают в аренду:

Автомобили и спецтехника. Оборудование – от дорогих станков до оргтехники. Недвижимость, в том числе жилая.

Лизингом часто пользуются предприниматели, которым необходимо дорогое оборудование, автомобили, техника или промышленная недвижимость.

Отличия от кредита

Когда компания берет оборудование в кредит, оно сразу становится его собственностью. Благодаря лизингу вам не нужно платить налог на имущество или транспортный налог, если вы используете машину – арендодатель остается владельцем. Ускоренная амортизация также распространяется на арендованные основные средства. Следовательно, он может быть полностью обесценен до тех пор, пока компания не примет решение о его выкупе. Другими словами, налог на недвижимость может быть списан даже после выкупа арендованного актива.

Еще одна особенность аренды, которая отличает ее от ссуды, заключается в том, что арендодатель может оговорить в договоре, что арендатор должен только обслуживать оборудование или обучать сотрудников, которые работают с арендованным оборудованием.

Вместо понятия процентной ставки в лизинге используется термин «процентная ставка». Он включает в себя стоимость покупки недвижимости арендодателем и ее прибыль.

Отличия от аренды

Основное отличие состоит в том, что арендованный актив со временем становится собственностью арендатора. Что касается земли, то по закону ее можно сдавать только в аренду.

При лизинге оборудование или техника обычно приобретаются специально для арендатора. Любой желающий может пользоваться недвижимостью, которая предлагается в аренду, до тех пор, пока она его устраивает.

Виды лизинга

В зависимости от продолжительности срока сдачи объекта в аренду существует два вида лизинга:

Финансовый лизинг – срок действия договора равен сроку использования устройства. Когда остаточная стоимость оборудования достигает нуля, его покупают за небольшую сумму денег. Фактически, предприниматель получает рассрочку покупки с низкой процентной ставкой.

Операционная аренда – срок договора меньше срока полезного использования оборудования. В этом случае арендатор продлевает аренду по окончании договора, возвращает арендованный актив или выкупает его обратно по остаточной стоимости.

Есть еще один тип – обратный: когда предприниматель продает свою собственность другой компании, а затем сдает ее обратно. Фактически, он получает ссуду под собственное оборудование, экономя при этом на налогах.

Преимущества

Главное преимущество перед ссудой – это возможность не платить налог на имущество. Предмет аренды фактически принадлежит арендодателю. А благодаря ускоренной амортизации имущество может быть полностью амортизировано до конца срока аренды. Кроме того, лизинговые сборы включаются в производственные затраты и, следовательно, уменьшают налоговую базу.

Еще одно преимущество перед кредитом: если бизнес носит сезонный характер, можно использовать лизинг для распределения платежей на период максимальной прибыли. Лизинг также позволяет быстро обновлять оборудование, каждый раз сдавая в аренду все более современное оборудование.

Сублизинг

Недвижимость, на которую распространяется договор аренды, может быть передана в субаренду по принципу субаренды. Тогда арендатор также станет субарендатором, а тот, кто получит такую собственность, станет субарендатором. У нас будет цепочка: «Арендодатель → Арендатор (он же Субарендатор) → Субарендатор». Нельзя просто передать чью-то собственность третьему лицу – фактический владелец – арендодатель – должен дать свое согласие в письменной форме.

Субарендатор, как и арендатор, не платит налог на недвижимость. Но он сам не может в третий раз что-то отдать в субаренду. Субаренду обычно используют компании, арендующие машины. Кроме того, такой договор может быть использован для сдачи помещения в субаренду, если арендатор сдал недвижимость в аренду.

Как оформить договор

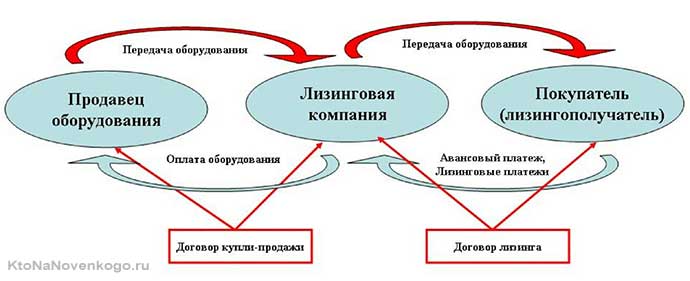

Договор аренды заключается только в письменной форме. Закон о финансовом лизинге, регулирующий этот вид сделок, устанавливает обязательные требования. Вот что он должен содержать:

Описание сдаваемой в аренду недвижимости. Обязанность арендодателя приобрести недвижимость с целью ее сдачи в аренду. Обязанность арендатора вовремя собрать недвижимость и оплатить все необходимые сборы.

Вы также можете указать в договоре, будет ли аренда продлена после окончания срока действия договора. В этом случае условия аренды могут измениться.

Арендодатель всегда должен заключать с поставщиком договор купли-продажи. Обычно он заключается одновременно с договором лизинга.

На что обратить внимание, подписывая договор

В первую очередь стоит обратить внимание на график платежей. Наиболее популярны три вида:

Регрессивный – ежемесячная ставка постепенно снижается. Пенсия – выплата равными долями на весь срок действия договора. Сезонность – когда график связан с сезонностью бизнеса арендатора. Например, для фермеров большая часть выплат производится осенью, после продажи урожая.

Есть и другие тонкости, которые могут усложнить или упростить жизнь арендатора. Вот что следует учитывать при заключении контракта:

Сколько составляет первоначальный взнос. Что равняется скорости признательности. Можно ли досрочно выкупить недвижимость и должны ли в этом случае выплачиваться штрафные санкции. Застрахованы ли предмет договора и ответственность арендатора? Контролирует ли домовладелец использование собственности, и если да, то в какой форме? Есть ли правила обучения сотрудников арендатора и обслуживания арендованного оборудования?

Что будет, если нарушить условия договора

Обычно договор включает пени и штрафы за нарушения, но арендодатель также может расторгнуть договор. Наиболее частыми причинами расторжения договора лизинга являются: невыполнение графика платежей, невыполнение условий эксплуатации и нарушение условий страхования, указанных в договоре. В предыдущей редакции Закона о лизинге лизингодатель имел право автоматически забрать предмет лизинга в случае возникновения проблем. Теперь есть более мягкое правило: сначала должен расторгнуть договор собственник. Если арендатор откажется, им придется обратиться в суд.

Бывают ли льготы для малого бизнеса

В России действует льготная лизинговая программа для малых и средних компаний. Эти компании могут брать в долг оборудование: отечественное на 6% и импортное на 8%. Не все могут воспользоваться льготной ставкой, поскольку она распространяется на технологически продвинутые компании, сельскохозяйственные кооперативы, компании, расположенные в моногородах или промышленных парках, а также в так называемых приоритетные производственные предприятия. Чтобы стать участником программы, вам необходимо заполнить форму на сайте Корпорации малых и средних предприятий.

Что такое лизинг

Здравствуйте, уважаемые читатели блога ZdrowieNaNovenkogo. ru. Определение аренды довольно простое – это долгосрочный договор аренды с правом выкупа (от английского слова «to lease»).

Но первое негласное экономическое правило состоит в том, что чем проще что-то выглядит, тем больше вас пытаются обмануть. Итак, без лишних слов, перейдем к подводным камням и особенностям этого типа финансовых транзакций.

Что такое лизинг простыми словам

Не все всегда выгодно и можно купить сразу, заплатив полную цену. Любой, кто когда-либо брал ссуду или ипотеку (что это?), Скажет вам это. Вы можете обнаружить, что у вас нет полной суммы, или что вам выгоднее инвестировать во что-то другое и брать некоторые вещи в кредит. В любом случае, мне не нужно рассказывать вам, что такое заем и для чего он нужен.

Лизинг (финансовый лизинг) – это то же самое, что и кредит, но у него есть свои достоинства и недостатки (о них я подробно расскажу ниже). Эта услуга очень распространена в мире (через эту систему покупается почти половина всех товаров народного потребления). В нашей стране про автолизинг более-менее слышали все, и о коммерческих вариантах таких сделок (авиакомпании получали самолеты таким образом, компания ООО арендовала парк автомобилей и т. Д.).

В общем, это практически кредит, но не в профиль, а в профиль. Чем он отличается? Что ж, брать в аренду можно только непродовольственные товары (не продукты питания, не газ и т. Д.). Это верно в отношении так называемой финансовой аренды, но существует также и операционная аренда. Смущенный? И я нет. Давайте рассмотрим это по порядку.

Операционный лизинг – это чистая форма лизинга. Классификатор нужен на несколько лет. Без проблем. Вы берете его, оплачиваете подписку и обслуживаете. Затем его можно сдать в аренду или продлить. Арендатор очень редко приобретает недвижимость в полном объеме.

С финансовой точки зрения это «почти ссуда». Есть какой-то предмет (грузовик, машина, диван, стиральная машина). Есть продавцы этих объектов. Арендодатель купит вам предмет по самой выгодной цене, и вам придется платить за него в рассрочку (как в случае ссуды). Вы, конечно же, арендатор, который перейдет во владение недвижимостью (грузовик, легковой автомобиль и т. Д.) После трех (например) ежемесячных платежей.

Заглядывая в будущее, лизинг особенно выгоден для предпринимателей, поскольку снижает налоговую нагрузку. В виде? Посмотрите, как это сделать, в конце этой публикации. Для обычных потребителей это далеко не всегда лучшее решение, чем кредит. Однако это альтернатива, и по мере роста спроса условия будут улучшаться, и все больше и больше людей будут пользоваться этой услугой.

С положительной стороны. Проще, чем кредит (с большей вероятностью будет одобрен, поскольку объект остается собственностью арендодателя до полного погашения). Цена на товар может быть ниже, чем при покупке напрямую у владельца (лизинговые компании обычно предоставляют оптовые скидки). Лизинговые компании могут получать прибыль от налогов.

Минусы. Для обычного потребителя кредит зачастую все же дороже, чем ссуда. Не все предметы, которые можно взять в кредит, находятся в списках арендодателя.

Но в любом случае это еще один очень интересный (а для многих очень выгодный) и удобный инструмент, позволяющий получить что-то, не имея под рукой всю сумму.

Кроме того, покупатели часто используют обратный лизинг, чтобы получить наличные за свои собственные предметы (например, автомобили), передав их арендодателю, а затем сдавая их в лизинг. Это кошмар, сбивающий с толку, как два пальца. Но мы вам это подробно объясним.

Интересный факт: изобретатель телефона Александр Белл первым попробовал коммерческий лизинг. Он намеревался передать устройства другим лицам только на условиях аренды, но государство запретило ему это делать на законодательном уровне.

Вступление и немного терминологии

В этой статье мы рассмотрим лизинг с двух сторон: индивидуальный и корпоративный (что это такое?). Как уже упоминалось, лизинг имеет много нюансов, скрытых в официальных датах. Чтобы избежать будущих недоразумений, давайте посмотрим на некоторые из них:

Арендовать

Предмет – это реальная вещь, которая является предметом лизинга. Это может быть что угодно (автомобиль, оборудование, здание) за исключением натуральных объектов. Последнее принадлежит земле, паркам, лесам и воду. Арендатор – лизинговая компания, в настоящее время много. Лизинжи вы или ваша компания. Признательность

Лизинг учитывает тот факт, что объект, вложенный в долгосрочную аренду, будет более дорогими в течение его продолжительности. Как правило, арендодатель не добавляет разницы по цене напрямую, а как часть процентной ставки. Эта часть называется курсом повышения оценки. Амортизация (что это?)

В производстве: постепенная передача стоимости потребляемого оборудования для производственных затрат. На практике это выглядит так: есть машина для машины Warta 50 000, которая может быть использована для производства 50 000 изделий товаров в течение 5 лет. Чтобы восстановить стоимость машины, производитель добавляет в среднем 1 рубль к цене каждой копии. Стоимость покупки

Как мы помним, это аренду с законом о выкупе. Большинство лизинговых крыс рассчитываются таким образом, что в конце договора лизингового лизинга остается заплатить на одну процентную цену покупки. Этот процент – это стоимость выкупа.

Это были основные концепции на эту тему, которую вы можете получить. Конечно, их больше, и поэтому вы столкнетесь с большим количеством объяснений, но для вас достаточно начать.

Потребительский лизинг

Потребительский лизинг является покупкой чего-либо (в основном кредита) физическим лицом для личного пользования. Наиболее популярным объектом является автомобиль, так что без потерь времени я объясню, что он упрощен на конкретном примере.

Процесс взятия автомобиля в лизинг

Давайте посмотрим на процесс покупки автомобиля на миллион рублей в лизинге в течение 5 лет (в случае стиральной машины, например, процесс идентичен) на 12 процентов с годовым погашением. Он состоит из четырех этапов:

Важно: суммы оплаты и процентов не могут соответствовать реальным предложениям рынка. Они были приняты для яркости и простоты расчетов.

Расчет по полной цене

Получается в соответствии со следующей формулой: цена + проценты + стоимость выкупа. В нашем случае это составляет 1 000 000 + (1 000 000 * (12/100)) * 5 + 10 000 = 1 600 000. Первоначальный платеж

Нормальная плата за начало лизинга варьируется от 25 до 50 процентов от полной стоимости. В нашем случае продвижение будет 30 процентов или 300 000 рублей.

ПРИМЕЧАНИЕ. Предоплата для лизинга в уважаемых арендодателях никогда не превышает двадцать процентов. Если компания предлагает предоплату на сумму, скажем, десять процентов, стоит смотреть на ее прошлое.

ВЫКУПИТЬ.

Оплата весь долг, арендатор может купить недвижимость, таким образом, получение права собственности.

Как видите, процедура не сложна. Одним из факторов, которые привлекают внимание, является сходство с кредитом. Давайте посмотрим на различия между этими двумя типами финансовых услуг.

Trivia: Золи Фрэнк, предприниматель из США, как первым начал продавать автомобили в лизинге. Флот пятьдесят автомобилей дал клиентам. Это были сорок лет.

Потребительский лизинг против кредита

Стоит сравнить сильные стороны первым:

Более низкие производственные затраты.

Лизинговые компании покупают потребительские товары в оптовых количествах, благодаря которым они получают скидку на них. Это приводит к более низкой цене, которая, однако, компенсируется более дорогой процентной ставкой.

Высокая гибкость.

Покупка для кредита была на рынке ранее, чем покупать на лизинг. Поэтому банки имеют больший опыт предоставления кредитов, что означает более широкий спектр вариантов оплаты.

Нет бюрократии.

При покупке вышеупомянутой машины арендатор не придется зарегистрировать автомобиль, застраховать его, лично платить мандаты и транспортный налог. Арендодатель включает в себя все эти расходы по цене и сделки с ними.

Свойство.

Если вы покупаете что-то в кредит, то после первой оплаты вы переходите в собственность. Это делает процесс оплаты психологически более комфортным.

Возможность поменять товар.

Лизинг – это сдача внаем. Поэтому никто не запрещает вам «попробовать» один продукт, а затем заменить его другим.

Большая доступность.

Условно говоря, кредит дают где угодно и на что угодно. Следовательно, более вероятно, что понравившийся вам продукт будет доступен в кредит, чем то, что он будет доступен для аренды.

Сразу рассмотрим недостатки обоих типов:

Выше единовременный платеж.

Помимо стоимости самого продукта, лизинговые услуги также включают в себя обслуживание и некоторые эксплуатационные расходы. В случае с автомобилем это как минимум регистрация и страховка.

Первоначальные затраты.

При покупке чего-либо в кредит заказчик не получает дополнительных услуг. Возьмем, к примеру, машину: ее нужно зарегистрировать, застраховать и оплатить штрафы самостоятельно.

Нет собственности.

До выкупа, который может состояться только после оплаты 99% суммы, предмет аренды остается в собственности арендодателя. Законодательством предусмотрено изъятие объекта в случае совершения тяжкого правонарушения.

Нет поддержки со стороны кредиторов.

Арендодатель всячески поддерживает покупателя в течение срока действия договора. В свою очередь, кредитор, передав право собственности на товар покупателю, полностью отказывается от всех расходов, связанных с данной операцией.

Трудности с досрочным погашением.

Возможность досрочного погашения определяется индивидуально, но в большинстве случаев лизингополучатель может купить товар только после погашения долга.

Более высокие требования.

Кредиторы более осторожны при выборе клиентов, потому что их риск выше, чем у арендодателей. Это означает, что вам придется потратить больше времени и собрать больше документов, чтобы получить ссуду.

Обобщая приведенные выше соображения, можно сделать вывод, что лизинг – это более гибкий вид сделки, который легче организовать. Кроме того, арендатор получает поддержку и дополнительные услуги арендодателя.

С другой стороны, кредит – это распространенный и более дешевый вид сделки, который также предусматривает право собственности и досрочное погашение.

При выборе между ссудой и лизингом следует учитывать следующие аспекты:

Готовность внести предоплату.

В случае аренды вам придется заплатить до пятидесяти процентов от покупной цены заранее. Гибкое использование или владение.

Важно расставить приоритеты: дополнительные услуги и возможность поменять товар или иметь стабильное владение после совершения первого платежа. Готовность переплачивать за комфорт.

Проще говоря, лизинг – это кредит для обеспеченных людей, которые готовы заплатить небольшую (процентную) разницу за комфорт использования, дополнительный сервис, подбор и поддержку в период погашения.

Лизинг для коммерческих кампаний

До выхода на потребительский рынок лизинг как форма финансирования получил широкое распространение в отрасли. В дополнение к упомянутым выше преимуществам компания, арендующая что-либо подобное на длительный срок, получит следующие преимущества:

Экономия на налоге на имущество.

Так как арендодатель остается владельцем недвижимости до окончания срока действия договора, арендатор не должен платить никаких налогов на недвижимость. Частично они включены в стоимость аренды, но в целом окончательные платежи ниже. Вы экономите на НДС, потому что он включен в стоимость лизинговых услуг, поэтому он будет вычтен из общей суммы НДС, уплаченной компанией (что это?). В этом отношении очень выгодно сдавать в аренду весь парк грузовых и легковых автомобилей, о чем подробно рассказывает это видео:

“alt =” “>. Возврат денежных средств в аренду.

В случае нехватки оборотных средств компания может самостоятельно арендовать оборудование через третью сторону. Выглядит это так: компания продает оборудование третьему лицу и сразу же сдает его в аренду. Это не влияет на производственный процесс в любом случае, но деньги на продажу идут в бюджет. Это сопоставимо для обеспеченного кредита, но в более благоприятных условиях.

Trivia: Лизинг является одним из самых развитых видов финансовых операций в развитых странах. Отдается до 40 процентов инвестиций в экономику в Европе и Америке.

Виды лизинговых платежей

Также в этом случае почти такой же, как в случае кредитов. Все виды платежей одинаковы для частных лиц и компаний, поэтому одинаково выглядеть на всех из них:

Регрессивный

При регрессивных платежах, долг погасится равным рассрочкам, а процентная ставка рассчитывается от остатка, оставшегося на погашение. Таким образом, первые платежи дороже, но последние меньшие. Рентабельность

Весь сумма кредита (задолженность + интерес) делится на равные рассрочки. Сумма, необходимая для оплаты, не меняется на протяжении всего периода погашения, но первые платежи почти полностью выделяются на интерес, что означает, что более раннее погашение невыгоднее. Благодаря своей доступности и простоте расчета пенсионные выплаты являются наиболее популярными из всех. Сезонный

Возможность сезонного платежа является прерогативой предприятий. Арендодатель, основанный на данных о доходах компании, может отделить сумму, так что более крупные платежи сделаны в высоком доходе.

Например, организация, которая продает воздушные матрасы, будет платить больше весной и летом, и этот, который продает лекарства от кашля, будут платить больше осени и зимы.

Итоги

Как я уже упоминал ранее, лизинг является долгосрочной арендой, обычно с правом на покупку (иногда это чистая аренда). Давайте снова посмотрим на ключевые моменты этой услуги:

Как в случае кредита, платежи могут быть сделаны на ежегодной или регрессивной пенсии. Сезонные выплаты также доступны для корпораций. Они могут быть преобразованы в потребительские и коммерческие (промышленные). Более удобным, чем кредит, но вы также должны платить больше. Хотя в случае коммерческих предприятий этот последний фактор компенсируется значительной экономией НДС.

Это, вероятно, довольно подробное объяснение того, что являются лизинговыми службами. Вы всегда можете спросить арендодателя для более подробной информации об условиях и сумме оплаты.

Удачи! Увидимся в ближайшее время в блоге ksponovenkogo. ru

Комментарии и отзывы (2)

Частное лицо окупает машину в аренду? Он не будет платить налог на транспорт, я не знаю, как поддерживать, это зависит от условий договора, но самое главное, что через три года машина больше не будет новым. На мой взгляд, здесь есть лучшая аренда.

Почему аренду автомобиля дороже? Это как чудо, они обычно становятся дешевлеми – чем больше вы их используете, тем дешевле они идут на продажу.

Еще одна вещь, которая не ясна, это страхование Casco? Когда мы получаем машину на кредит, обычно сопровождали его страхование, но как насчет лизинга? Если вы можете обойтись без страховки, это большая экономия.