Что такое страхование ОСАГО, как оно работает – и как купить на 20% дешевле? ПОЛЕЗНЕР

Что такое ОСАГО, как оно работает — и как купить на 20% дешевле?

В статье рассказывается о «страховании гражданской ответственности» – что это такое, зачем оно нужно и как все работает. Бонус: надежное сравнение цен на полисы и акция с кэшбэком до 20% (во вкладке «Сколько это стоит»).

Прямо к цели! Страхование гражданской ответственности – это страхование последствий автокатастроф. Аббревиатура (аббревиатура) ОСАГО означает «Обязательное страхование автогражданской ответственности».

Что все это значит? Давайте выясним.

«Автомобильный ОС» возникает при аварии на дороге. Виновник аварии несет ответственность, то есть он должен покрыть расходы на ремонт поврежденного автомобиля и нанесение вреда здоровью его водителя.

Чтобы не платить из своего кармана, ему нужна «страховка».

Это страхование является «обязательным» – потому что Федеральный закон РФ № 40 от 25 апреля 2002 года обязывает всех автовладельцев в нашей стране иметь страхование гражданской ответственности вместе с водительскими правами. Закон строг, но верен – лучше раз в год платить небольшую сумму за полис, чем продавать дом за одну ошибку в дороге.

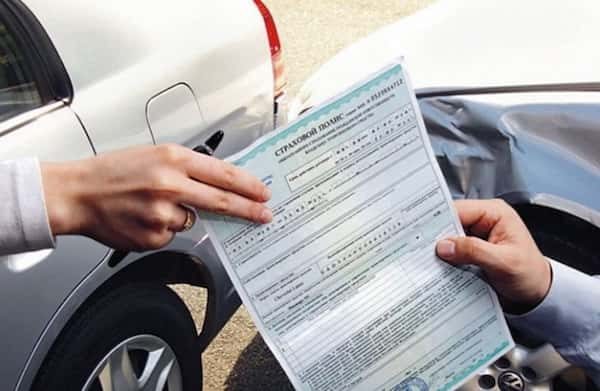

Вот как выглядит политика ответственности перед третьими лицами:

Что ж, у нас уже назначена встреча. Теперь давайте посмотрим на это

Как работает ОСАГО?

Страховая компания компенсирует или не возмещает ущерб, причиненный несчастным случаем. Как он принимает решение? Во-первых, он проверяет, кто виноват в аварии.

Если авария произошла по вине другого человека.

Государственная инспекция безопасности дорожного движения (ГИБДД) обвинила второго водителя, участвовавшего в столкновении? Тогда его страховая компания отремонтирует вашу машину или даст вам деньги. Обе суммы составляют до 400000 рублей, что является максимальным покрытием по полису ОСАГО в 2019 году. Для взыскания суммы, превышающей 400 000, вам придется обратиться в суд.

Государственная инспекция безопасности дорожного движения (ГИБДД) обвинила второго водителя, участвовавшего в столкновении? Тогда его страховая компания отремонтирует вашу машину или даст вам деньги. Обе суммы составляют до 400000 рублей, что является максимальным покрытием по полису ОСАГО в 2019 году. Для взыскания суммы, превышающей 400 000, вам придется обратиться в суд.

Если – не дай бог! – причинил вред здоровью, получит компенсацию до 500 000 руб.

Если я виноват

Если я виноват

Тогда верно обратное – травмированный водитель, пассажиры или пешеходы получат компенсацию от вашей страховой компании.

К сожалению, вам придется ремонтировать машину самостоятельно – ОСАГО не будет оплачиваться (только КАСКО, но этот полис обычно во много раз дороже).

Если они оба виновны

В таких случаях страховщик обычно возмещает 50% ущерба обоим водителям.

Если виновник ДТП не застрахован

Тем не менее, вам заплатят – пострадавший свяжется со своим страховщиком.

Если ни одна из сторон не имеет страховки гражданской ответственности

Тогда и выплат не будет – останется только обратиться в суд.

Когда нет 100% компенсации ответственности перед третьими лицами

Вы поцарапали дверь чужой машины на стоянке, это не страховой вопрос, так как инцидент произошел в стороне. Если вы употребляли алкоголь или наркотики, вам не следует рассчитывать на компенсацию. В полисе не указывается автомобиль или водитель, виновные в аварии. Мошенничество – например, когда держатель полиса страхования гражданской ответственности перед третьими лицами действовал на месте умышленного повреждения своего автомобиля с целью получения страховой выплаты. Недавно я прочитал статью о парне, который продавал Toyota на Avito, и признал, что совершил две «фальшивые» аварии из-за КАСКО. У него два уголовных дела :). Если вы разрушили объект, представляющий культурную ценность – например, памятник, старый дом и т. Д. Если автомобиль находится в статусе «Угнан». Авария произошла из-за груза «группы риска» – например, стройматериалов. Вы также не будете платить за ущерб, причиненный во время погрузки и разгрузки. Когда авария происходит на тренировочной площадке или гоночной трассе. Когда человек получил травму – и он (человек) застрахован от несчастного случая из-за характера его работы. Когда вы хотите возместить моральные убытки или упущенную выгоду. Машину повредил один человек, а не другая машина.

Если случится авария

- Заполните Европротокол (на случай незначительных повреждений) с помощью официального приложения для iOS или Android или обратитесь в ГАИ. В течение 5 рабочих дней направьте страховщику уведомление о происшествии. Обращайтесь в чужую страховую компанию только в том случае, если в результате несчастного случая вы пострадали. Претензии на компенсацию обычно обрабатываются в течение 20 рабочих дней.

Ремонт или деньги?

С 1 апреля 2017 года в приоритете ремонт. По закону страховая компания обязана отремонтировать ваш автомобиль в течение 30 дней на своем партнерском сервисе в радиусе 50 км. Автомобиль будет укомплектован только новыми запчастями (в случае денежной компенсации будет засчитан износ) и получит 6-месячную гарантию на ремонт и 12-месячную гарантию на кузов. При желании вы также можете договориться со страховщиком о ремонте в другой службе – при условии, что у вас есть место для перевода денег.

Если вам удобнее получить деньги (например, друг-механик сделает все дешевле), вам следует оформить страхование гражданской ответственности в Тинькофф Страхование, они скорее заплатят деньги, чем отремонтируют.

Кроме того, по закону любой другой страховщик обязан выплачивать деньги, если:

- В радиусе 50 км партнерского сервиса нет, Автомобиль новый (менее 2-х лет) и страховщик не «дружит» ни с одним официальным дилером поблизости, Ущерб от аварии составляет более 400 тысяч рублей, Автомобиль не подлежит ремонту Владелец инвалид, тяжело ранен или погиб в дорожно-транспортном происшествии. Вместо него родственники могут получить оплату, Виноваты обе стороны аварии.

Если вам не нравится качество ремонта, напишите заявление в страховую компанию. Если проведенная страховой компанией экспертиза подтвердит факт возникновения проблем в гарантийный период, автомобиль будет отправлен в ремонт.

Полезный совет: если у вас возникли проблемы с общением со страховой компанией, подайте жалобу в регулирующий орган – Банк России.

Как рассчитывается ОСАГО

Все ОЧЕНЬ индивидуально. Страховая компания берет базовую ставку и умножает ее на 9 раз. Учитывается все – от города до возраста и водительского стажа застрахованного. Некоторые факторы не зависят от нас, а некоторые можно использовать для экономии денег.

Все начинается с базовой ставки. Устанавливается Банком России. Согласно правилам БР, в 2019-2022 годах тариф на легковые автомобили не может быть ниже 2 746 руб. И выше 4 942 руб.

Страховая компания обязана опубликовать тариф на своем официальном сайте. Сравните тарифы популярных страховщиков – и выберите лучший.

Теперь коэффициенты:

КТ – территориальный коэффициент

У городов и поселков России есть свои ТЗ. В крупных городах он выше (так как машин много, вероятность ДТП выше), в малых городах ниже. Например, в Горном Алтае kт для большинства автомобилей составляет 1,3, а в других городах Республики Алтай всего 0,7%, то есть цена страховки по этому параметру будет намного ниже. КТП определяется на основании постоянного адреса собственника.

IBM – это соотношение “бонус-малус”.

Это ваша скидка за аккуратное вождение без аварии. Когда вы получите водительские права, бонус-малус будет равен 1. Если вы водите в течение 10 лет, вы получите минимально возможный коэффициент 0,5, и полис станет дешевле. Однако, если в течение первого года у вас произошло два или более дорожно-транспортных происшествий, минимальный страховой взнос на следующий страховой период будет намного выше – не 1, а сразу 2,45. Так страховая компания «наказывает» за то, что вам нужно платить.

Если драйверов несколько – например, один опытный отец с 0,5 и начинающий сын с 1,0 PMA – полис будет рассчитываться с учетом фактора сына.

CM – ограничивающий фактор

Страхование ответственности бывает двух видов – «бессрочное» и «ограниченное». Если вы оформляете полис с неограниченным сроком действия, вы будете водить машину с любым, у кого есть необходимая категория лицензии, а страховщик заплатит в случае аварии. Но за «безлимит» придется много платить – QR будет до 1,87.

Если застрахованы отдельные водители, страхование гражданской ответственности будет намного ниже – 1.

ДВС – фактор возраста и стажа

1 апреля 2019 года вступили в силу новые правила. Водители теперь разделены на 58 групп по возрасту и опыту, а не на 4. Чем моложе и неопытнее водитель, тем дороже это решение. Например, если вы получите водительские права в школе и сядете за руль в 18 лет, у вас будет 1,87. Ничего не поделаешь – бесстрастные статистики уверяют, что у «молодых зеленых» больше шансов получить травму. Вам придется подождать до 22 лет, чтобы получить KVS. Но нововведение дает коэффициент 0,96 для пенсионеров (от 59 лет и старше).

КМ – коэффициент мощности автомобиля

Здесь все просто. Чем больше в машине «лошадиных сил» – тем она дороже.

| Мощность двигателя (л. с.)) | Км |

| 1-50 | 0,6 |

| 51-70 | 1 |

| 71–100 | 1.1 |

| 101-120 | 1.2 |

| 121–150 | 1.4 |

| 151 и выше | 1.6 |

CS – Сезонный фактор

Вы не пользуетесь автомобилем круглый год – например, зимой припарковываете его в гараже, а летом едете только к себе на загородный дом? Вы можете приобрести страхование гражданской ответственности на 3 (минимальный срок), 4, 5, 6 месяцев с хорошей скидкой. При покупке полиса на 3 месяца CPT составляет 0,5, а на 6 месяцев – 0,7.

CPT – коэффициент прицепа

Если вы ведете автомобиль, вам не придется доплачивать за вождение с прицепом – CPT всегда будет 1. Для мотоциклетного прицепа этот коэффициент будет равен 1,16.

ROC – частота нарушений

К счастью, CIN не является предписанием инспекции безопасности дорожного движения, а является нарушением правил OC. Например, некоторые водители намеренно обманывают страховщика, чтобы получить более дешевый полис или получить больше денег на страхование ОСАГО. Конечно, много повидавших страховщиков обмануть сложно. В случае выявления мошенничества штрафной коэффициент составит 1,5, а это значит, что полис будет стоить в 1,5 раза дороже.

Формула расчета стоимости страхования гражданской ответственности

Вам просто нужно взять базовую ставку и умножить ее на множители.

Цена полиса = BT x KT x PBM x CO x CM x KM x KS x KN

Пример из жизни:

Хорошие новости: согласно Закону об ОСАГО страховщик не имеет права требовать более 3-х базовых ставок, умноженных на KT (территориальный коэффициент) для полиса. Например: в моем регионе с КТ = 1 полис ОСАГО не может стоить больше 4 118 * 3 = 12 354 ₽. Исключением является нарушение закона о страховании гражданской ответственности, за такое нарушение вы можете потребовать 5 базовых ставок.

Полис был дороже, чем показали ваши расчеты?

Не рассчитывалась ли она на основе «новой» лицензии? Если вы недавно изменили свои водительские права, страховщик, возможно, пропустил ваши «старые» водительские права и рассчитал полис для вас как для начинающего водителя, то есть с Basic CAR и AML.

Решение этой проблемы очень простое – достаточно обратиться к страховщику и показать ему оборотную сторону новой лицензии. Там вы можете найти дату получения первого водительского удостоверения, которая является датой для расчета вашего водительского стажа.

Кстати, вам все равно стоит пойти в страховую компанию и обновить реквизиты в полисе; в противном случае вы нарушите закон о страховании автогражданской ответственности.

Штраф за отсутствие ОСАГО

Штраф за вождение без полиса ОСАГО составляет 800 (восемьсот) рублей. Если вы заплатите в первые 20 дней с момента выхода постановления, то заплатите вдвое меньше, то есть 400 руб.

Однако, как можно понять:

1. Штраф может быть наложен более одного раза. Если вы остаетесь остановленным один раз, вам придется заплатить снова и снова. В Москве автоматические камеры уже тестируют страховые полисы CMTPL – и результаты являются удовлетворительными для инспекторов. След вокруг столицы, а гаджеты напишут билеты на новую политику в одиночку…

2. В случае аварии, к кому не будет виновным.

Есть еще одно наказание за отсутствие политики OC – если вы забыли его дома. Тогда он составляет 500 или 250 рублей соответственно. Вы также будете платить та же наказание в случае вводящей в заблуждение политики.

ОСАГО где лучше / дешевле?

Как мы писали выше, базовая ставка варьируется от 2,7 до 4,9 тыс. евро. Это наш шанс получить скидку!

Так где же дешевле? Чтобы ответить на этот вопрос, сравните цены. Вы можете сделать это двумя способами:

Проверьте цену прямо на веб-сайты самых известных страховых компаний – например Ingrassstrakham, Renaissance, Tinkoff Insurance. Недостатком является то, что каждый раз, когда вы должны заполнить форму – вы будете утомиться каждый раз, когда вы вводите то же самое.  Анкета для страхования OC на Inbbriar

Анкета для страхования OC на Inbbriar

2. Воспользуйтесь услугами агрегатора. Заполните небольшую форму – и сайт немедленно проверит цены всех ведущих российских страховых компаний и выбирают лучший вариант. Самый известный и заслуживающий доверия – Страховка. Ру или Черехапа.

OC страхование на веб-сайте czerehapy

OC страхование на веб-сайте czerehapy

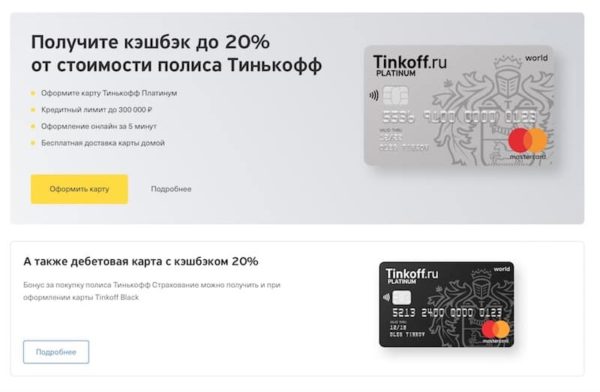

3. Другой вариант сэкономить деньги – это акции. Например, «Tinkoff Insurance» теперь имеет особое предложение «Cashback до 20% на политику OC».

- Если вы покупаете политику в Tinkoff Insurance, вы получите 10% кешбэк. Возврат происходит только на банковской карте – Tinkoff Black или Platinum; Еще 10% стоимости политики будут возвращены, если вы используете другой продукт Tinkoff Banking – например, кредитная карта.

Но – делать это хорошо, вы должны прочитать это. Вот инструкции:

В результате вы сэкономите много денег – вы обязательно получите скидку 20%, особенно для новых водителей (до 3 лет опыта вождения).

Где лучше составить политику OC – в офисе или в одиночку?

С 2015 года доступен электронный страховой полис CMTPL. Русские явно оценили службу – если в 2016 году только 400 000 были проданы через Интернет. Полис, в 2017 году уже было 8 миллионов (!).

Вам не нужно тратить время, чтобы пойти на штаб-квартиру страховщика, и вам не нужно стоять в очереди. Цена одинакова для оффлайн, так и в Интернете. И если вы обычно покупаете страховой агент, он будет даже дешевле (по крайней мере, на 500 рублей). Все, что вам нужно сделать, это распечатать политику на регулярный черный и белый принтер и возьми его с собой – вам не нужно искать «бумажные штампы». Строго говоря, вам не нужно распечатать – все, что вам нужно сделать, это иметь свою цифровую копию на вашем смартфоне. Он не проигрывает. Вы всегда можете внести немедленные изменения – добавлять драйверы и т. Д.

Все, что вам нужно сделать, это ввести свою страховую компанию и заполнить веб-сайт.

При заполнении формы будут необходимы документы:

- Паспорт; Регистрация вашего автомобиля (STS) или PTS; Лицензионные плиты людей, которые вы застраховатете; Диагностическая карта (технический обзор).

«Что, если я купил страховой полис – и через несколько дней я случайно нашел более дешевое предложение?».

Вы получите полный возврат средств для политики OC, которую вы купили в течение первых 7 дней. Если истекает больше времени, определенная сумма будет вычтена для прохождения дней и стоимостью политики выдачи.

Актуальные коэффициенты ОСАГО на 2022-2022 год

При расчете цены на принудительному страхованию TPL связи есть определенные коэффициенты, которые влияют на окончательный результат.

Некоторые из них являются фиксированными (например, территориальные или основные), в то время как другие различаются в зависимости от лет работы водителя, его возраста или количества дорожно-транспортных происшествий.

Стоимость страхования гражданской ответственности рассчитывается следующим образом: базовая ставка, определяемая конкретной страховой компанией и выраженная в рублях, умножается на все остальные коэффициенты. Фактически, цена ОСАГО зависит от базовой (базовой) ставки данной компании, потому что все остальные значения остаются одинаковыми для каждого конкретного человека в каждой страховой компании.

Почему страховые полисы стоят по-разному для разных людей, но для одного и того же автомобиля? Например, первый человек – это опытный водитель с большим опытом безаварийной езды, а второй – новичок, уже попавший в аварию. Следовательно, стоимость страховки для первого будет намного ниже, чем для второго. Таким образом страховые компании пытаются обезопасить себя от рисков, связанных с неопытными или безрассудными водителями.

Изначально большинство факторов равны единице. Но при определенных условиях их стоимость может увеличиваться или уменьшаться. И сразу можно сказать, что наибольшую сумму заплатят неопытные молодые люди, живущие в крупных городах.

Самый быстрый способ рассчитать страховку без знания коэффициентов:

Какие коэффициенты учитываются в формуле расчета?

Вы можете рассчитать стоимость полиса самостоятельно по формуле:

TB x KT x KBM x QR x KC x KP x KM x KCR x KN = цена страхования ответственности

Оказывается, можно легко рассчитать полис страхования ответственности перед третьими лицами вручную, когда вы знаете все значения. Вы можете ввести свои данные на нашем сайте в разделе калькуляторов для экспресс-расчета стоимости страхования гражданской ответственности, сайт выдаст результат сразу.

Вот разбивка:

Свяжитесь с нашей службой поддержки, и они помогут вам с вашим вопросом.

Базовый коэффициент (тариф)

Базовая ставка рассчитывается в рублях. Значение постоянное. Он устанавливается Центральным банком России и зависит от категории автомобиля, застрахованного лица (физическое или юридическое лицо), ценовой политики и внутренних правил компании (пол владельца, год выпуска автомобиля и т. Д.). ), предполагаемое использование транспортного средства (такси или личное использование), цвет и марка транспортного средства, семейное положение и варьируются в следующих пределах:

- (Физические лица) Мотоциклы: 625-1548 л. Автомобили: 2471-5436 стр.

Остальные данные можно найти в таблице:

КТ – коэффициент территории

Номер СТ определяется по месту регистрации владельца транспортного средства. Таким образом, если владелец меняет место регистрации, необходимо изменить территориальный коэффициент автомобиля.

Стоимость ТЗ зависит от самого города. Чем более густонаселен город и чем больше владельцев автомобилей, тем выше вероятность аварий и выше ТЗ.

- Москва Сити КТ: 1.9 КТ Московской области: 1,7 КТ г. Петербург: 1,72 КТ Ленинградской области: 1,27 КТ Симферополь: 0,6

Полный список доступен на сайте Центрального банка России здесь.

КБМ – коэффициент бонус-малус

Этот фактор указывает, попал ли водитель в аварию или нет. Изначально BMP = 1.

На ежегодную безаварийную поездку человек получает скидку 5%. При отсутствии аварий AMBM снижается до 0,5 в течение нескольких лет и составляет скидку 5%.

Например, у молодого водителя первого года вождения BVM = 1. Если он в любом случае не участвовал, скидка составит 5%, а BPA снизится до 0,95. А если водитель попадет в аварию, IBA увеличится до 1,55.

Максимальное значение HPAI достигается в случае регулярных аварий или отказа вычислительной системы. МАКС. HPAI = 2,45

Если вы считаете, что ваш BPA по какой-то причине отображается неправильно, обратитесь в свою страховую компанию, а затем, если проблема не исчезнет, обратитесь в RAMI или в Центральный банк.

Данные по Bonus Malus можно найти в базе данных Ассоциации автостраховщиков России.

Вы можете найти их на сайте RAMI: здесь

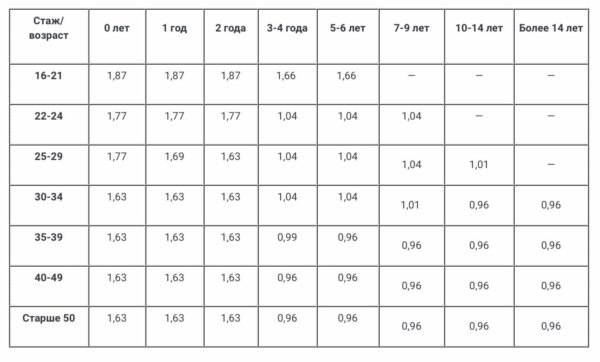

КВС – коэффициент возраста и стажа водителя

По состоянию на 2019 год насчитывается 58 подтипов в зависимости от возраста и опыта. Для зеленых и молодых водителей CMA составляет максимум 1,93, в то время как для более старших и опытных водителей он самый низкий – 0,96.

Стаж работы будет отсчитываться с даты получения ваших первых водительских прав, даже если ваши права лежат на полке в течение некоторого времени.

Если несколько человек зарегистрированы на одной и той же политике, DIC получает наивысшую ценность среди этих людей.

| 16–21 | 1,93 | 1.9 | 1,87 | 1,66 | 1,64 | |||

| 22-24 | 1,79 | 1,77 | 1,76 | 1.08 | 1.06 | 1.06 | ||

| 25–29 | 1,77 | 1,68 | 1,61 | 1.06 | 1.05 | 1.05 | 1.01 | |

| 30–34 | 1,62 | 1,61 | 1,59 | 1.04 | 1.0 | 0,96 | 0,95 | |

| 35–39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 |

| 40–49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,94 | |||

| 50-59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,93 | |||

| 59 или больше | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,9 |

КО – коэффициент ограничения

Они делятся на 2 типа:

С фиксированным количеством человек (каждый дает имя и фамилию, опыт работы, PBM, долговую расписку). В этом случае QR = 1 Без ограничений. Управлять автомобилем может любое лицо, имеющее действующие водительские права соответствующей категории. КО = 1,94 (физические лица). КО = 1,97 (предприятия). (Более подробную информацию о COR см. На веб-сайте PCA).

КС – коэффициент сезонности

Это действительно только для «сезонных» водителей, которые используют автомобиль только в течение определенного периода времени, например, летом. Тогда можно оформить страховой полис на 3 или 6 месяцев.

Например, 3 месяца CC = 0,5, 6 месяцев CC = 0,7. При приобретении страхования гражданской ответственности на срок более 10 месяцев КП = 1.

| 3 | 0,5 |

| 4 | 0,6 |

| 5 | 0,65 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 0,95 |

| 10–12 | 1 |

КП – коэффициент периода (срока страхования)

Относится к транспортным средствам, зарегистрированным за границей, на транзитных маршрутах или для иностранцев. В случае транзитного страхования BT не влияет на сумму. В этом случае BT предоставляется по адресу регистрации владельца транспортного средства. При страховании на 15 дней – КП = 0,2, при страховании более 10 месяцев – КП = 1.

BT x ABC x PBM x QR x KM x KP = стоимость полиса страхования ответственности за транзит.

| От 5 до 15 дней | 0,2 |

| С 16 до 1 месяца | 0,3 |

| 2 месяца | 0,4 |

| 3 месяца. | 0,5 |

| Четыре месяца. | 0,6 |

| 5 месяцев. | 0,65 |

| 6 месяцев. | 0,7 |

| 7 месяцев. | 0,8 |

| 8 месяцев. | 0,9 |

| 9 мес. | 0,95 |

| 10 месяцев и более | 1 |

КМ – коэффициент мощности

Действительно только для легковых автомобилей. Стоимость берется из документов на автомобиль или свидетельства о регистрации.

Если по какой-то причине мощность указывается не в лошадиных силах, а в киловаттах, для расчета можно использовать следующую формулу: 1 л. с. = 1,35962 кВт

Чем выше мощность (лошадиные силы), тем выше мощность.

| До 50 лс. | 0,6 |

| 51-70 л. с. | 1 |

| 71-100 л. с. | 1.1 |

| 101-120 л. с. | 1.2 |

| 121-150 л. с. | 1.4 |

| Более 151 л. с. | 1.6 |

КПР – коэффициент наличия прицепа

Значение: от 1 до 3.

Зависит от типа и функции автомобиля. Для легковых и легковых автомобилей CRC = 1.

КН – коэффициент нарушений

В НАСТОЯЩЕЕ ВРЕМЯ ЭТО АНОМАЛЬНЫЙ ФАКТОР.

При серьезных нарушениях регламента ОК КП = 1,5.

Какие нарушения правил вызывают рост КП?

Умышленное происшествие Вождение автомобиля без страховки Управление автомобилем в состоянии алкогольного или наркотического опьянения.

Заключение

Самостоятельная оценка вашего полиса ОСАГО поможет вам избежать переплаты, так как вы обратитесь в страховую компанию с четким представлением, сколько будет стоить ваш полис. И даже если цифры не складываются, вы сможете легко найти причину расхождения, если поймете, что к чему и почему.

Если вы хотите сэкономить время на собственных расчетах, воспользуйтесь нашими быстрыми калькуляторами.

- зачем оно нужно и сколько стоит?")