Что выбрать между ОС и КАСКО – какая страховка лучше при ДТП?

Что лучше КАСКО или ОСАГО при дтп?

Каждый автовладелец должен застраховаться. Огромный выбор страховых услуг, а также компаний, занимающихся этими вопросами, часто вводят автовладельцев в заблуждение.

Сделать правильный выбор – залог спокойной жизни. Все чаще возникает вопрос: какой вариант страховой защиты лучше – КАСКО или страхование гражданской ответственности? Их не стоит сравнивать, так как это два совершенно разных способа страхования.

Разница между КАСКО и ОСАГО

Давайте рассмотрим специфику и выявим различия между этими видами автострахования:

- Важнейшее различие между этими видами страхования заключается в том, что страхование гражданской ответственности является обязательным автострахованием. Поэтому вы не можете отказаться от заключения или продления обязательного страхования автогражданской ответственности, как в случае с КАСКО. Страхование КАСКО или ОСАГО отвечает за различные пункты страхования в случае дорожно-транспортного происшествия. При обязательном страховании это ответственность водителя перед третьими лицами. Помните: в случае аварии компания покроет только расходы на восстановление автомобиля пострадавшему. Если вы стали причиной аварии, вам не придется ждать оплаты. В рамках комплексной бесплатной защиты вам будет выплачена компенсация независимо от степени виновности в аварии.

В этом вопросе, конечно, выигрывает добровольная страховая защита, но кто тогда возмещает ущерб другой стороне:

Разница в защите. Обязательное автострахование защищает вас только в случае аварии, если вы являетесь пострадавшей стороной. В этой страховке нет других подразделов. Каско гарантирует компенсацию в таких ситуациях, как кража, стихийное бедствие, поджог, наезд на препятствие или противоправные действия третьих лиц. Стоимость полиса. Несмотря на ежегодный рост цен, страхование автогражданской ответственности намного дешевле добровольного. Особенно это актуально для водителей, впервые решивших оформить добровольное страхование. Это связано с тем, что ваша история вождения и продолжительность непрерывного страхового покрытия учитываются при расчете стоимости вашего полиса. Постоянный характер расчетов. При оформлении обязательного полиса цена зависит от стандартных унифицированных коэффициентов. В случае добровольного страхования стоимость будет варьироваться в зависимости от прихоти компаний. Размер компенсации. Максимальный размер возмещения по обязательному страхованию составляет 400 000 злотых. рублей, а за причинение вреда здоровью – до 500 тыс. руб. руб. Добровольно может оплатить полную стоимость автомобиля. А все остальные точки оплаты подробно оговариваются при составлении договора. Если ваша машина стоит полмиллиона и более, в этом случае будет очень выгодно добровольное страхование. Факторы, влияющие на размер выплаты. В случае страхования автогражданской ответственности компенсация в случае аварии покрывает ущерб, за вычетом потери стоимости автомобиля. В договоре добровольного страхования часто не учитывается возраст автомобиля, а возмещаются расходы на конкретный ремонт автомобиля. Страховая программа. Обязательное страхование автогражданской ответственности – стандартное, добровольное предлагает множество вариантов страховки – с собственными взносами и без, с учетом всех возможных факторов повреждения автомобиля или выборочный полис. При комплексном страховании вы сами решаете, сколько денег потратить.

Можно ли страховать машину только по ОСАГО или КАСКО?

Поскольку ОСАГО является обязательным автострахованием, регулируемым п. 1 ст. 4 Федерального закона -40 от 25 апреля 2002 г., в его заключении не может быть отказано.

Вождение без автостраховки влечет определенные санкции, а именно штраф в размере 800 рублей за каждую остановку ГИБДД.

Комплексное Autocasco Insurance – это страхование по желанию, поэтому у вас есть оба типа одновременно, либо только OC.

Примечание. Заключение страхования корпуса без OC считается незаконным водителем.

Вопрос о комбинировании двух типов страхования связи выглядит все чаще, поэтому в ближайшем будущем может появиться общая политика, но с другой аббревиатурой.

При ДТП, какой вид страховых выплат выбрать — по КАСКО или ОСАГО?

Ближенее чтение с вариантами дорожных аварий поможет вам лучше понять преимущества этого типа коммуникационного страхования:

Если вы являетесь преступником аварии, вы должны определенно подать заявку на страховые льготы только от добровольной комплексной политики. Здесь у вас есть возможность полностью заплатить за ущерб в машине. Однако, если вы являетесь раном, решение является личным. Конечно, всеобъемлющая добровольная политика уплатит вам больше и не учитывает амортизацию вашего автомобиля. Но стоимость этой политики будет выше в следующем году. Обязательное государственное страхование предложит меньше компенсации, но будет поддерживать вашу оценку в премиум-системе в автограважданке, а также дает вам возможность получить скидку на регистрацию добровольного страхования на следующий год.

Самое главное, во время документов после аварии должно быть очень осторожно и убедиться, что весь ущерб четко указан в случае отчета.

Это то, что вы выбираете политика, зависит только от вас – каждый представленный объем страхования имеет свои недостатки и преимущества. Убедитесь, что вы выбрали тот, который лучше всего подходит для вас.

Все подробности автострахования: нюансы ОСАГО и КАСКО

Страхование стала важной частью нашей жизни. Когда дело доходит до автомобилей, есть два типа: обязательное oc и добровольное страхование корпуса. Рассмотрим, что OC и что такое Casco и укажите дефекты и преимущества.

ОСАГО

OC – это сокращение от обязательной страхования ответственности сторонних сторон. Автомобиль является источником повышенной угрозы для других, поэтому его владелец застраховает свою собственность от возможности повреждения. OC страхование – страховка, которая включает ущерб, причиненный кому-либо еще во время вождения. Обязательное автомобильное страхование существует в нашей стране более 15 лет и постоянно растет. Законодатель, автомобильные эксперты и обычные водители критикуют систему, обвиняющие страховщиков, чтобы попытаться использовать простых граждан. Компании, напротив, говорят о невыгодности этого вида деятельности. В этой статье мы не будем обсуждать, кто прав. Давайте посмотрим на разницу между страховым страхованием корпуса и обязательной страховой страхованием TPL и обсудить основные особенности каждого из этих страховок.

КАСКО и ОСАГО в чем разница?

С помощью политики OC оплачивается компенсация для пострадавших в дорожно-транспортных происшествиях. Если застрахованное событие вступит в аварию, общество отправит машину для ремонта, что было повреждено владельцем полиции OC. В этом случае страхователь не получит компенсацию, поэтому он должен отремонтировать автомобиль за свой счет. Полис страхования корпуса компенсирует владельцу восстановить поврежденный автомобиль. Это разница между обязательным и добровольным страхованием. Обсуждение о том, нет ли MTPL или Casco не на сайте? Это разные виды страхования, которые не заменяют друг друга, а дополняют.

Лимиты ответственности

Закон о принудительном страховании связи TPL предоставляет ограничения на ответственность: 500 000 Рубли за ущерб жизни и здоровью в дорожном аварии и 400 000 Рублей за ущерб имуществом. Если в аварии произошло более одного человека или автомобиля, эти суммы относятся к каждому.

Примерно в 90% случаев эти деньги достаточно, чтобы покрыть ущерб. Однако, если у вас есть серьезная авария, связанная с дорогими автомобилями, ущерб может превышать юридические пределы. В этом случае страховая компания охватывает расходы в рамках согласованных ограничений, а жертва аварии платит за профицит.

Также можно обезопасить себя от необходимости платить большие деньги в случае серьезного ущерба. Для этого вы можете продлить свой полис страхования гражданской ответственности. Автовладелец получит дополнительный страховой полис. Если наступит страховой случай и размер ущерба превышает лимит, указанный в страховке ОСАГО, часть денег будет покрыта страховкой ОСАГО, а франшиза будет выплачена из дополнительного полиса ОСАГО.

Не все компании приобретают полис страхования гражданской ответственности с продлением. Перед заключением договора необходимо связаться со страховщиком. Это обязательная мера, так как на рынке ОСАГО много мошенников.

От чего зависит стоимость ОСАГО

На стоимость полиса влияет множество факторов: зона регистрации, вместимость автомобиля, возраст и опыт авторизованных водителей, а также история безаварийного вождения. Риску подвержены молодые люди до 22 лет и новички со стажем вождения менее трех лет.

Коэффициент безаварийности уменьшается с каждым годом безаварийной ситуации и быстро увеличивается, если виноват застрахованный. Если полис распространяется более чем на одного человека, худшему из них выплачивается полная компенсация. Поэтому включать кого-либо в политику «на всякий случай» не всегда имеет смысл.

Политика может быть с определенным количеством людей, которым разрешено управлять транспортным средством, или без него. В случае последнего варианта цена полиса максимально высока, поскольку предполагается наивысшее соотношение безаварийного вождения, стажа вождения и возраста. Есть важный нюанс: если человек регулярно покупает полис безлимитного вождения, а его данные не фигурируют в полисе страхования гражданской ответственности, его безаварийность не только не увеличится, но и вернется к базовому значению после несколько лет. Таким образом, оказывается, что политика неограниченного вождения может быть прибыльной в одной ситуации и неоправданно дорогостоящей в другой.

Так называемый «тарифный коридор» действует с 2018 года: страховщики имеют право повышать свои ставки на 20% вверх и вниз от базовой ставки. Соотношение возраста и продолжительности жизни рассчитывается более индивидуально.

Страховой агент FAVORIT MOTORS поможет выбрать оптимальный вариант приобретения страховки гражданской ответственности. Наши специалисты проходят специальную подготовку и прекрасно знакомы со всеми тонкостями страхового рынка.

Что нужно для оформления ОСАГО?

Достаточно предъявить документы на автомобиль и указать данные водительского удостоверения лица, имеющего право управлять транспортным средством. Страховой полис ОСАГО предусматривает право страховщика осмотреть транспортное средство. На практике это бывает редко. Этот пункт предназначен для борьбы с мошенниками, которые имитируют фальшивые аварии, не ремонтируя автомобиль. Иногда также требуются проверки, чтобы найти повод для отказа от политики. Часто страховщики не любят оформлять страхование ответственности мотоциклов и просят об этом.

Страховой брокер

Обычно так называют страховых агентов, представляющих интересы разных компаний. Он получает процент от стоимости полиса в качестве заработка. По этой причине цена полиса, приобретенного у брокера, не превышает его стоимости, если сделка заключена непосредственно по месту нахождения страховой компании.

Технический осмотр

Если вашему автомобилю исполнилось три года, то при оформлении полиса страхования гражданской ответственности не требуется проходить технический осмотр. Старые автомобили необходимо доставить на пункт техосмотра, где специалисты оценят техническое состояние автомобиля. Диагностическая карта для 3-х летних автомобилей действительна в течение двух лет, более старые автомобили необходимо проверять ежегодно.

Все автосалоны GC FAVORIT MOTORS проходят технический осмотр. Кроме того, наши клиенты могут получить документ, необходимый для оформления полиса страхования гражданской ответственности после планового технического обслуживания.

Отказ в выплате ущерба

В нормативных актах и договоре страхования гражданской ответственности перечислены случаи, когда компания отказывается выплатить компенсацию за ущерб. Страховщик не выплачивает компенсацию, если автомобиль был поврежден во время соревнований, тест-драйва или тренировочной поездки, дефекты груза возникли при погрузке или разгрузке, деньги, антиквариат, произведения искусства или ювелирные изделия были повреждены во время страхового случая.

Также бывают случаи, когда компания выплачивает компенсацию пострадавшему, но затем имеет право потребовать возмещение потраченных денег от лица, вызвавшего аварию:

- ущерб был нанесен намеренно; виновник аварии находился в состоянии алкогольного опьянения; Лицо, виновное в аварии, не имело права управлять транспортным средством; – водитель самовольно скрылся с места аварии; водитель скрылся с места аварии; водитель не числился в списке уполномоченных лиц (в случае использования полиса страхования гражданской ответственности с ограниченным числом уполномоченных лиц); страховой случай вызван использованием транспортного средства в период, не предусмотренный полисом страхования гражданской ответственности; при самостоятельном оформлении документов страховщику не отправлялась копия анкеты ДТП; автомобиль не предъявлен на техосмотр; диагностическая карта больше не действует для такси, автобусов, грузовиков, предназначенных для перевозки людей, транспортных средств, перевозящих опасные грузы; Предоставление неверной информации при заключении договора, что привело к необоснованному снижению страховой премии – например, люди пытаются сэкономить, указывая свое место жительства в регионе, где страхование гражданской ответственности дешевле.

Форма компенсации по ОСАГО

На рынке страхования ОСАГО появилось много мошенников. Козни бывают разные: ложные аварии, неправильная оценка ущерба, провоцирование штрафных санкций. Поэтому в 2018 году мы ввели «прямое урегулирование убытков» по ОСАГО: автомобиль потерпевшего отправляется на ремонт в техцентр, с которым заключен договор. Прямое страхование не распространяется на мотоциклы и случаи, когда страховщики не могут отправить автомобиль в ремонт. Например, поврежденная машина находится так далеко, что поблизости нет сервисного центра. Или машина редкая и запчастей нет. В этом случае ущерб возмещается наличными с учетом износа. Например, кузов 8-летнего автомобиля будет оценен примерно в половину стоимости нового.

При ремонте автомобиля по ОСАГО размер ущерба рассчитывается согласно специальным справочникам, которые обновляются каждые 6 месяцев. Для производителя детали нет ограничений, поэтому устанавливаются как оригинальные детали, так и сторонние продукты.

Место ремонта по ОСАГО

Страховая компания заключает договоры с техническими центрами, которые обязаны восстановить автомобиль до прежнего состояния по тарифам, указанным в единых каталогах. Пункт обслуживания, в который будет доставлен автомобиль, должен находиться не дальше 50 километров от места нахождения поврежденного автомобиля.

Банкротство компании при страховке по ОСАГО

Количество страховых компаний, допущенных к участию в системе ОСАГО, за последние годы значительно сократилось. Некоторые из них ушли с рынка, другие лишились лицензий, а некоторые обанкротились. Если компания, оформившая полис ОСАГО, не может выполнить взятые на себя обязательства, полис остается в силе. В этом случае автомобиль ремонтируется за счет резервных средств Союза автостраховщиков России.

Е-ОСАГО

Теперь вы можете застраховать свой автомобиль по страхованию гражданской ответственности непосредственно на объекте страховщика, воспользоваться услугами брокера или приобрести полис удаленно. Алгоритм прост: вам нужно напрямую зайти на сайт интересующей вас компании или Российского союза автостраховщиков, заполнить реквизиты (автомобиль, водительские права, техосмотр и т. Д.), Оплатить счет и получить политика.

Достаточно иметь при себе распечатку полиса. При необходимости инспектор ГИБДД может использовать базу данных для проверки автомобиля.

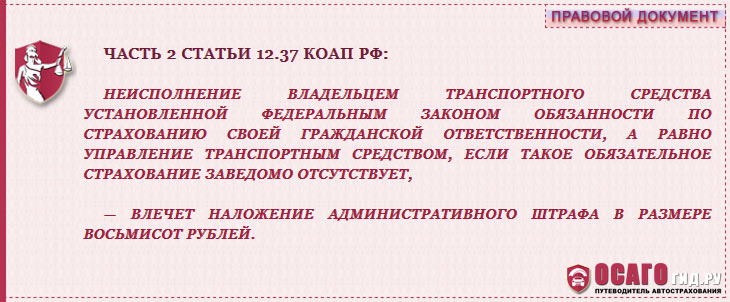

Наказание за отсутствие полиса

Ответственность за отсутствие страхового полиса указана в ст. 12.37 КоАП. Если вы найдете водителя, не указанного в полисе, вас оштрафуют на 500 рублей. При отсутствии полиса эта сумма увеличивается до 800 руб.

Обсуждается вопрос о значительном увеличении штрафа. Кроме того, вам нужно будет реализовать проверку доступности политики в автоматическом режиме. Камеры проверят данные в базе данных политики OC, и в случае ее отсутствия владелец получит ордер на арест.

КАСКО

Вопреки распространенному мнению, КАСКО – это не аббревиатура. С грамматической точки зрения правильно писать слово обычными буквами, поскольку этот термин происходит от испанского casco, означающего «шлем», или голландского casco, означающего «тело». Крупные буквы появились по ошибке, написано так, чтобы напоминать аббревиатуру ОСАГО. Следовательно, различные попытки расшифровать (например, комплексное автострахование) по определению ошибочны. Но вернемся к главному.

КАСКО – это сделка между страховой компанией и автовладельцем. В случае повреждения автомобиля компания оплачивает ущерб. Если в течение всего периода не происходит аварии, выплаченные деньги становятся чистой прибылью компании.

В чем разница между ОСАГО и КАСКО? Основное различие между страхованием КАСКО и гражданской ответственностью заключается в том, что страхование КАСКО распространяется на транспортное средство, а страхование гражданской ответственности покрывает ответственность водителя перед третьими лицами.

Страхование КАСКО является добровольным, но в некоторых случаях может стать обязательным. Например, если вы покупаете автомобиль у автосалона, и банк оплачивает его, вам понадобится полис КАСКО. Таким образом, кредитное учреждение гарантирует, что вы вернете свои деньги. Вам не нужно идти в банк, чтобы подготовить документ.

Стоимость полиса

На стоимость полиса КАСКО влияет стоимость автомобиля, его привлекательность для воров, профиль лиц, которым разрешено управлять им: возраст, стаж, информация об истории аварий. В каждой страховой компании есть своя статистика, на основании которой сотрудники рассчитывают стоимость полиса. Поэтому цена страхового полиса на одну и ту же модель варьируется от компании к компании. Страховая сумма не должна превышать стоимость автомобиля.

Стандартный страховой период составляет один год, но может быть изменен по согласованию сторон. Страховщики не любят короткие сроки, поэтому годовая и шестимесячная страховка могут стоить практически одинаково.

Банкротство компании

Если страхователь обанкротится, полис сгорит. В этом случае есть возможность потребовать компенсацию в суде. Падшие могут все еще владеть некоторой собственностью.

Банкротство не следует путать с лишением права заниматься профессиональной деятельностью. В первом случае у компании нет финансовых ресурсов; во втором просто нет права заниматься страхованием. Хотя отмена лицензирования – это плохой симптом. Очень часто это заканчивается банкротством. Поэтому в случае появления информации об утере лицензии следует запросить возврат части полиса и заключить договор с другой компанией.

Франшиза

Застрахованный обязан покрыть часть убытков за свой счет. Таким образом компании стараются избежать выплаты мелких претензий и дальнейшего мелкого ремонта. Чем выше превышение, тем дешевле полис.

Собственные выкупленные акции могут вычитаться или не вычитаться. В случае условной франшизы компания не несет ответственности, если ущерб не превышает определенной суммы. Страховщик заплатит только за больший ущерб.

В случае безусловного превышения оговоренная сумма всегда вычитается из убытка. Например, убыток 300 000 руб. Если в контракте указано, что франшиза 10 тысяч, мы заплатим 290 тысяч, а 10 тысяч придется заплатить за свой счет.

Место ремонта по КАСКО

Страховые компании заключают договора с техническими центрами, как с официальными дилерами, так и с третьими лицами. При оформлении полиса страхования гражданской ответственности в договоре заранее указывается, где будет произведен ремонт автомобиля в случае повреждения. Стоимость ремонта в официальных дилерских центрах выше, поэтому цена полиса выше.

Отказ в компенсации по КАСКО

В случае добровольного страхования правила могут отличаться, поэтому обязательно ознакомьтесь с ними внимательно. Большинство компаний откажут вам в вождении в нетрезвом виде или если у вас нет водительских прав. Существует ограничение по времени, в течение которого вы должны сообщить о происшествии. Могут быть требования относительно риска кражи. Например, необходимо вернуть все ключи от машины. Раньше существовало требование оставлять машину на ночь на охраняемой стоянке, но такие положения стали анахронизмом.